Основные правила учета выручки по договорам с покупателями - международный стандарт IFRS 15

После вступления в силу стандарта IFRS 15 изменился порядок учёта договоров на строительство, который ранее регулировался IAS 11 «Договоры на строительство».

Ранее бухгалтеры руководствовались стандартом МСФО (IAS) 11 «Договоры на строительство», но после 1 января 2018 года МСФО (IAS) 11 больше не применяется.

Новый стандарт IFRS определил правила признания выручки, которые резко изменились. Компании сталкиваются с множеством проблем и дополнительной работой, связанной с надлежащей реализацией этого стандарта. Рассмотрим основные его правила и принципы.

Какова же цель МСФО 15? МСФО (IFRS) 15 устанавливает принципы, которые применяются при представлении отчетности о: характере, величине, сроках, а также неопределенности выручки и денежных потоков по договору с покупателем [см.параграф IFRS 15:1]

Важно отметить! Особо подчеркнуть необходимо то, что речь идёт о«договорах с покупателем». Если у вас есть договор со стороной, не являющейся покупателем, то МСФО (IFRS) 15 к нему не применяется. Иногда довольно сложно определить, имеете ли вы дело с покупателем или просто с сотрудничающей стороной (например, проекты взаимного развития с другими организациями), поэтому будьте осторожны! Кроме того, имейте в виду, что есть некоторые исключения из МСФО 15, а именно: Аренда (IAS 17 или IFRS 16); Финансовые инструменты и другие права и обязанности в рамках IFRS 9, IFRS 10, IFRS 11,IAS27,IAS 28; Договоры страхования (IFRS 4)и Неденежные расчеты между организациями в рамках одного бизнеса для обслуживания продаж. МСФО (IFRS) 15 применяется для периодов, начинающихся с 1 января 2018 года или позже.

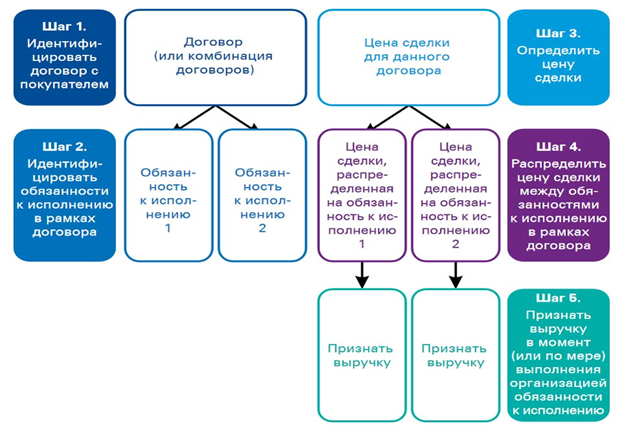

Существует 5 шагов для признания выручки по МСФО 15.

Основная цель МСФО (IFRS) 15 - признать выручку таким образом, чтобы отразить передачу товаров/услуг клиентам, в сумме ожидаемого вознаграждения, в обмен на эти товары или услуг - это кажется понятным и очень легким с первого взгляда, и это действительно так во многих случаях, однакопочему IFRS 15 настолько обширен?

Скорее всего, потому, что многие ситуации на практике оказываются не простыми, и компании признают доходы по-разному в таких случаях, например:

- Купить 1 товар + получить 1 товар бесплатно;

- Купить ежемесячный предоплаченный мобильный тариф + бесплатно получить телефон;

- Заработать очки лояльности и получить бесплатные товары в обмен на них позже;

- Получить бонусы за доставку и прочее.

МСФО (IFRS) 15 предписывает систематизировать различные ситуации, применяя5-ступенчатую модель для признания выручки (KPMG), её можно представить в виде пошаговой схемы:

Шаг 1: Идентификация договора с покупателем [см.параграфы IFRS 15:9 - 16]

Договор (англ. 'contract')представляет собой между двумя или несколькими сторонами, которое создает юридически защищенные права и обязательства

[см. определение вIFRS 15:Приложение А].

В этом случае Вам необходимо применять МСФО (IFRS) 15 ко всем договорам, которые соответствуют следующим 5 характеристикам [см.параграф IFRS 15:9):

1. Стороны договора утвердили его и обязуются выполнять;

2. Определены права каждой стороны на передаваемые товары / услуги;

3. Определены условия оплаты;

4. Договор имеет коммерческий содержание; а также

5. Есть высокая вероятность того, что предприятие получит возмещение - здесь необходимо оценить способность и намерение клиента заплатить.

Таким образом, если контракт не соответствует всем 5 критериям, то вы применяете не МСФО (IFRS) 15, а другой стандарт, поэтому будьте осторожны с внутригрупповыми операциями, поскольку они довольно часто не имеют коммерческого характера (такие компании часто передают друг другу запасы и другие товары по ценам, отличным от рыночных).

МСФО (IFRS) 15 содержит руководство по объединению и модификации договоров.

· Объединение договоровимеет место, когда вам нужно учитывать два (или более) договора не отдельно, а как 1 договор. МСФО (IFRS) 15 устанавливает критерии для комбинированного учета [см.параграф IFRS 15:17].

· Модификация договора- это изменение количества, номенклатуры, цены или того и другого. Другими словами, когда вы добавляете определенные товары или услуги или предоставляете дополнительную скидку, вы фактически имеете дело с модификацией контракта [см.параграфы IFRS 15:9 - 16].

МСФО (IFRS) 15 устанавливает различные методы учета для индивидуальной модификации контракта, в зависимости от определенных условий.

Шаг 2: Определение обязанностей к исполнению в договоре [см.параграфы IFRS 15:22 - 23]

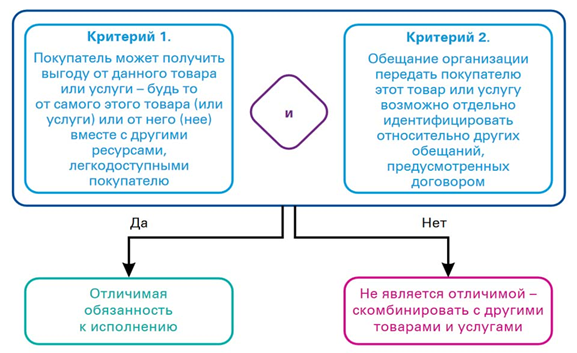

Обязанность к исполнению (англ. 'performance obligation')- это любой товар или услуга, которые предприятие обязуется передать клиенту (поставить товар или оказать услугу) по договору. В соответствии с определением в IFRS 15:ПриложениеА, обязанность к исполнению это: отличимый товар или услуга, или пакет из них (англ. 'bundle') или ряд отличимых товаров или услуг, которые практически одинаковы и имеют одинаковую схему передачи клиенту.

Существенной характеристикой обязанности к исполнению «отличимость» является (англ. 'distinct'). Проще говоря, отличимость означает, что товар или услугу можно идентифицировать отдельно относительно других обязательств, предусмотренных договором [см.параграф IFRS 15:27].

МСФО (IFRS) 15 устанавливают критерии, по которым вы должны определить, является ли обязанность к исполнению отличимой или нет. Критерии отличимости обязанностей к исполнению по договору [см.параграфы IFRS 15:26 - 30].

Важно! Стоит отметить, что чрезвычайно важно сделать это правильно. Связано это с тем, что на дальнейших шагах необходимо будете учитывать отличимые обязанности к исполнению и выручку по ним отдельно, в соответствии с их ценой продажи, и если вы не сможете правильно определить отличимые обязанности к исполнению, то весь учет договора будет неправильным.

Обязанности к исполнению могут быть как явными(например, оговорены в договоре), так инеявными(например, подразумеваемыми деловой практикой). Кроме того, если нет передачи товаров или услуг клиенту, то никаких обязанностей к исполнению нет. Например, представьте, что вы строите здание для своего клиента. Прежде чем начнете строительство, необходимо установить уборную для ваших рабочих. Поскольку она не будет возвращена вашему клиенту, следовательно, не будет отличимой обязанностью к исполнению.

Шаг 3: Определение цены сделки[см.параграфы IFRS 15:47 - 72]

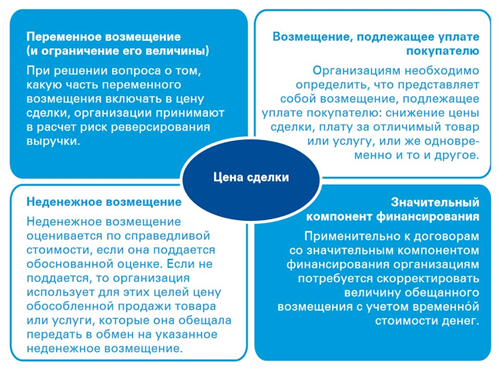

Цена сделки (англ. 'transaction price')представляет собой сумму возмещения, которую компания рассчитывает получить в обмен на передачу обещанных товаров или услуг покупателю, за исключением сумм, полученных от имени третьих сторон [см. определение вIFRS 15:Приложение А]. Данное определение из стандарта, говорит о том, что вы ожидаете получить от своего клиента в обмен на ваши поставки.

Цена сделки - это не всегда цена, указанная в договоре, а то, что вы ожидаете получить и то, что вам нужноопределить цену сделки. Но как это сделать?

Во-первых, вам необходимо взять цену, указанную в договоре, в качестве некоторой основы (если это возможно), далее вам необходимо учесть некоторые факторы, такие как:

· Переменное возмещение- есть ли какие-то бонусы или скидки, например, скидка за объем? (см. также:IFRS 15 - Как учитывать переменное возмещение?)

· Определен липорядок оценки и получения переменного возмещения- вы должны включать переменное возмещение в цену сделки только тогда, когда есть большая вероятность того, что вы сможете получить его (это большое упрощение);

· Значительный компонент финансирования- если ваши клиенты будут платить вам с задержкой, будут ли выплаты отражатьвременную стоимость денег?

(см. также:IFRS 15 - Значительные компоненты финансирования в договорах)

· Неденежное возмещение- вы получаете какие-либо товары или услуги от своего покупателя в обмен на ваши товары или услуги?

· Вознаграждение, выплачиваемое клиенту- предоставляете ли вываучеры или скидочные купонысвоим клиентам? И другие факторы.

Далее необходимо определить цены сделки.

Шаг 4: Распределение цены сделки на обязанности к исполнению [см.параграфы IFRS 15:73 - 87].

После того как вы определили обязанности к исполнению по договору и определили цену сделки, вам необходимо распределить данную цену на отдельные обязанности. Общий принцип заключается в том, чтобы сделать это на основеотносительных цен обособленной продажиангл. 'relative stand-alone selling prices'), но есть 2 исключения, при которых вы выполняете распределение иначе: ри распределении скидок и при распределении переменного возмещения.

Цена обособленной продажи- это цена, по которой предприятие продало бы товар или услугу клиенту в отдельности (а не вместе с другой номенклатурой) [см.параграф IFRS 15:77]. Наилучший способ определить цену обособленной продажи - просто использовать известные отпускные цены, и если они недоступны, вам необходимо их оценить. МСФО (IFRS) 15 предлагает несколько методов оценки цены обособленной продажи, таких как скорректированная рыночная оценка и т.д. [см.параграф IFRS 15:79].

Шаг 5: Признание выручки в определенный момент времени или по мере того, как компания выполняет обязанность к исполнению [см.параграфы IFRS 15:31 - 46].

Обязанность к исполнению считается выполненной (при этом признается выручка), когда обещанный товар или услуга передается покупателю. При этом происходит передача контроля над товаром или услугой покупателю.

Обязанность к исполнению может быть выполнена:

· В течение периода- в этом случае контроль передается клиенту в течение некоторого периода времени (например, срок договора); или

(см. такжеIFRS 15 - Как оценивать выручку, признаваемую в течение периода?)

В определенный момент времени- в этом случае контроль сохраняется поставщиком, до того, как объект будет передан в какой-то момент.

Таким образом, МСФО (IFRS) 15 устанавливает несколько критериев, в соответствии с которыми вы должны признать выручку с течением времени. Во всех остальных случаях выручка признается в определенный момент времени. Помимо этих 5 этапов, МСФО 15 регулирует несколько других областей, таких как затраты по договору. Затраты по договору [см.параграфы IFRS 15:91 - 99].

Стандарт МСФО (IFRS) 15 содержит правила для двух видов расходов, связанных с договором:

1. Затраты на заключение договора являются дополнительные затраты, связанные с заключением договора. Например, юридические сборы и т.д. - эти расходы не относятся на расходы в составе прибыли или убытка. Вместо этого они признаются в качестве актива, если ожидается, что они будут самортизированы (исключение составляют расходы по договору, связанные заключением договора на срок менее 12 месяцев).

2. Затраты на выполнение договора.Если затраты входят в сферу примененияМСФО (IAS) 2,МСФО (IAS) 16,МСФО (IAS) 38, то вы должны учитывать их в соответствии с соответствующим стандартом. Если нет, то вы должны относить их на расходы только в том случае, если выполняются определенные критерии.

На следующей неделе поговорим о международной практике применения ПБУ №1 «Учётная политика организации» с учётом стандарта (МСБУ 8).

Более подробно Вы можете узнать о заинтересовавшем Вас ПБУ записавшись на наш курс.